会社をスタートさせるための届出書まとめ

登記手続きが終わって一息つきたいところですが、会社をスタートさせるには税務署や市町村に届出をしなければいけません。

届出に必要な書類や提出期限を書き留めておきます。

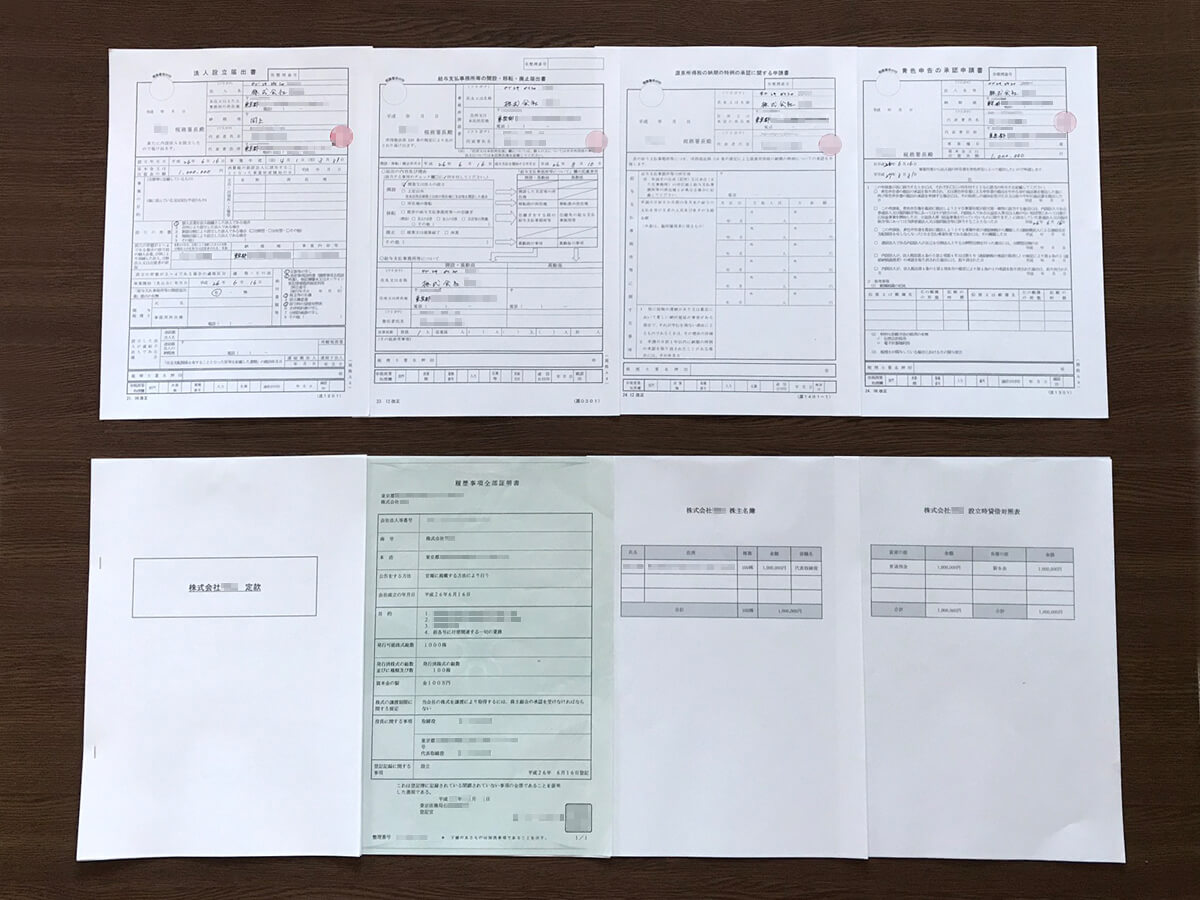

税務署に提出する書類

本店所在地を管轄する税務署(税務署所在地・案内(東京都)|国税庁)に次の書類を提出します。

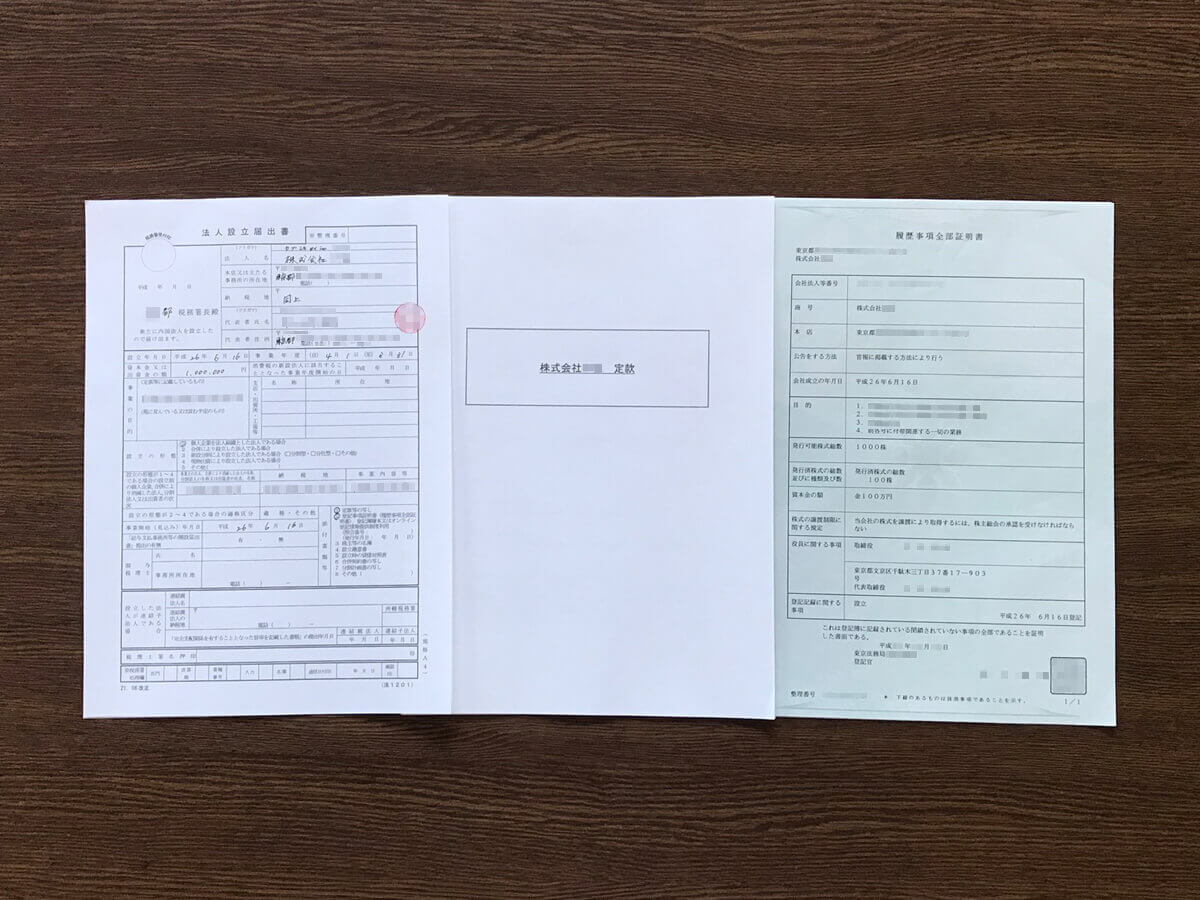

- 法人設立届出書(1~4の添付書類が必要)

- 定款のコピー

登記事項証明書※- 株主名簿

- 設立時貸借対照表

- 給与支払事務所等の開設届出書

- 源泉所得税の納期の特例の承認に関する申請書

- 青色申告承認申請書

※2017年4月1日以降、登記事項証明書の添付が不要になったようです。

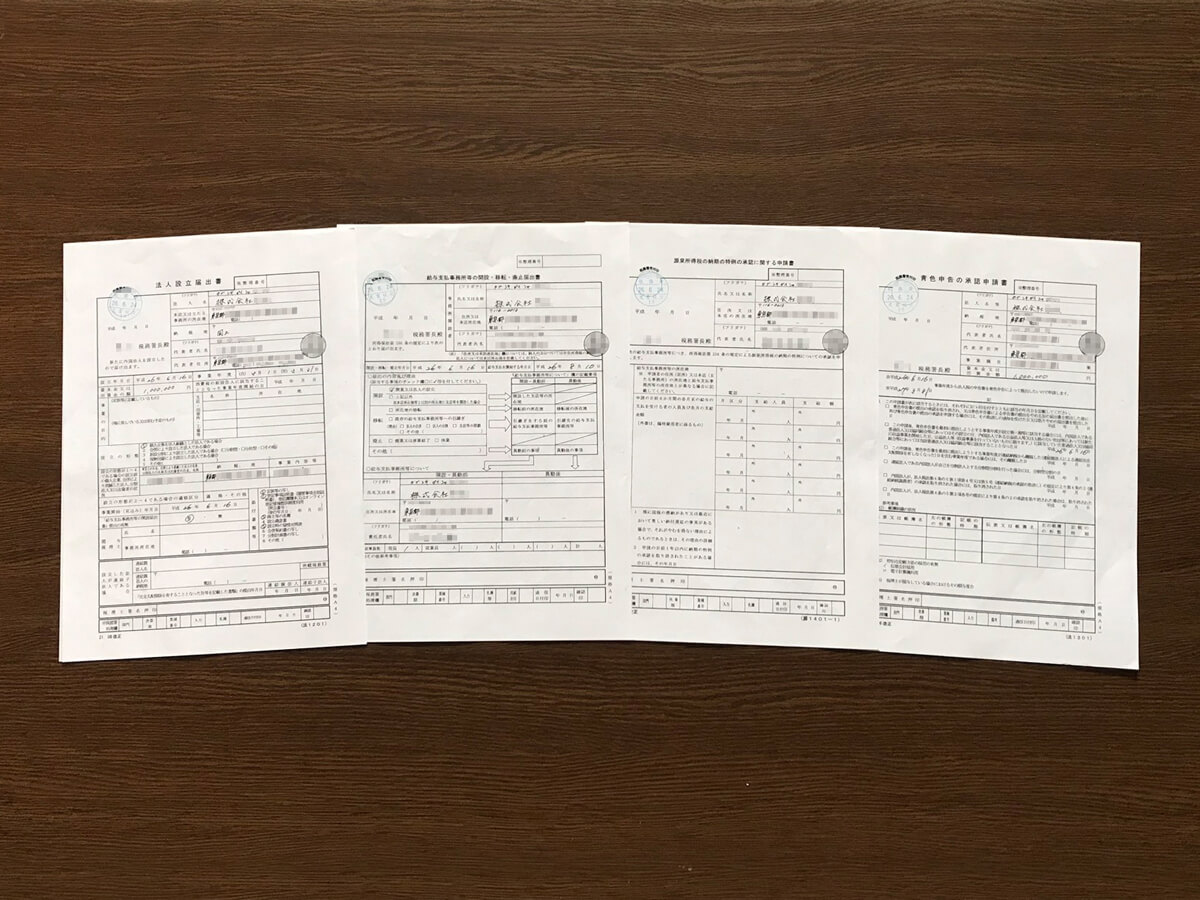

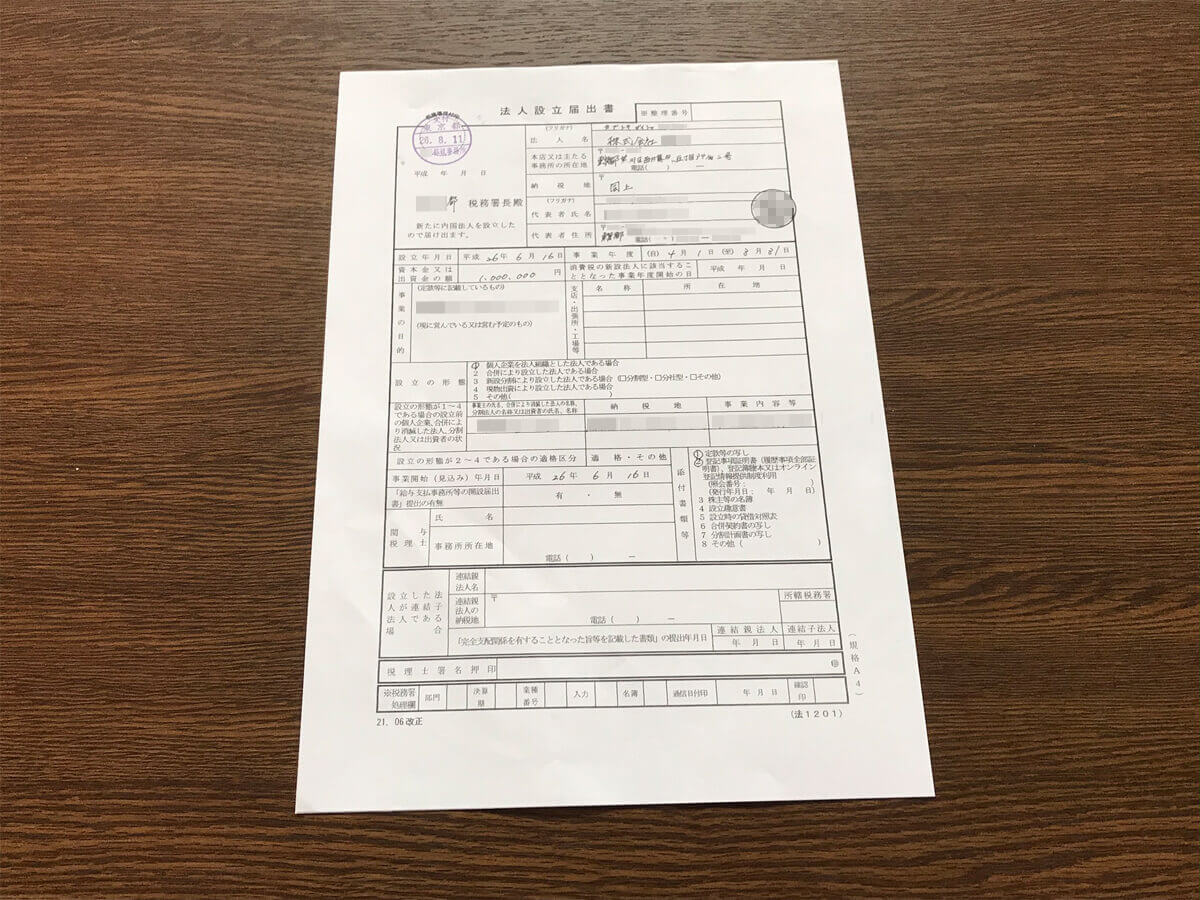

法人設立届出書

法人設立届出書は、こういう会社を設立しましたという届出です。

提出期限は設立日から2ヶ月以内。

設立届出書の様式は、[手続名]内国普通法人等の設立の届出|国税庁からダウンロードできます。

添付書類の株主名簿と設立時貸借対照表は、ひな形が見つからなかったのでExcel(エクセル)を使って作成しました。よろしければダウンロードしてご利用ください。

- 株主名簿:stockholder [28.5KB]

- 設立時貸借対照表:balancesheet [31.0KB]

給与支払事務所等の開設届出書

給与支払事務所等の開設届出書は、会社が従業員(役員・社員・パートなど)の給与から所得税を徴収して納付しますという届出です。

提出期限は給与支払い開始から1カ月以内。

開設届出書の様式は、[手続名]給与支払事務所等の開設・移転・廃止の届出|国税庁からダウンロードできます。

この開設届出書を提出すると、税務署から所得税の納付書が届くようになります。

源泉所得税の納期の特例の承認に関する申請書

給与を支払う従業員が10名未満の会社は、特例として前述の控除した所得税を半年に1度まとめて納付することができます。

特例を受けるには、この源泉所得税の納期の特例の承認に関する申請書を提出しなければいけません。

申請書の様式は、[手続名]源泉所得税の納期の特例の承認に関する申請|国税庁からダウンロードできます。

提出期限はありませんが、毎月納付するのは面倒です。

特例を受ければ、

- 1月から6月までの分を7月10日までに

- 7月から12月までの分を翌年1月20日までに

まとめて納付することができます。

青色申告承認申請書

法人税の申告方法には、青色申告と白色申告があります。

青色申告は白色申告と比べて帳簿の付け方が少し面倒ですが、青色申告することで決算の赤字を9年間繰り越せたり、法人税額の控除を受けられたりするので税金上のメリットは大きいです。

提出期限は設立日から3ヶ月以内。

設立から3ヶ月以内に事業年度が変わる場合は、事業年度終了日の前日までが提出期限です。

申請書の様式は、[手続名]青色申告書の承認の申請|国税庁からダウンロードできます。

書類のコピーに収受印をもらう

届出書と申請書のコピーを持っていき、そのコピーに収受印(受付したことの証明)を押してもらいます。

おそらく、どこの税務署でもコピーはしてくれません。コピー機の貸し出しもありません。

- 法人設立届出書のコピー

- 給与支払事務所等の開設届出書のコピー

- 源泉所得税の納期の特例の承認に関する申請書のコピー

- 青色申告承認申請書のコピー

収受印を押してもらったコピーは、法人口座の開設手続きなどで必要になることがあります。

都税事務所と市町村に提出する書類

本店所在地が東京都23区の場合は、都税事務所に次の書類を提出します。本店所在地が東京都23区以外の場合は、都税事務所のほかに市町村にも次の書類を提出します。

- 法人設立届出書(1~2の添付書類が必要)

- 定款のコピー

- 登記事項証明書

都税事務所への提出期限は会社設立後15日以内。

都税事務所に提出する法人届出書の様式は、法人事業税・特別法人事業税・地方法人特別税・法人都民税 | 申請様式 | 東京都主税局からダウンロードできます。

都税事務所でもコピーを持っていくと収受印を押してもらえます。