所得税・住民税の徴収から納付までを徹底解説

従業員の給与から差し引く所得税と住民税についてやっと理解できたので書き留めておきます。

会社設立後、はじめて給与計算する人の参考になれば幸いです。

所得税の徴収について

所得税は従業員(役員、正社員、パートなど)個人が納める税金ですが、会社が従業員の給与から差し引いて納めることになっています。

会社設立後、税務署から所得税を徴収・納付するための書類が郵送されてきているはずです。

- 源泉徴収のしかた

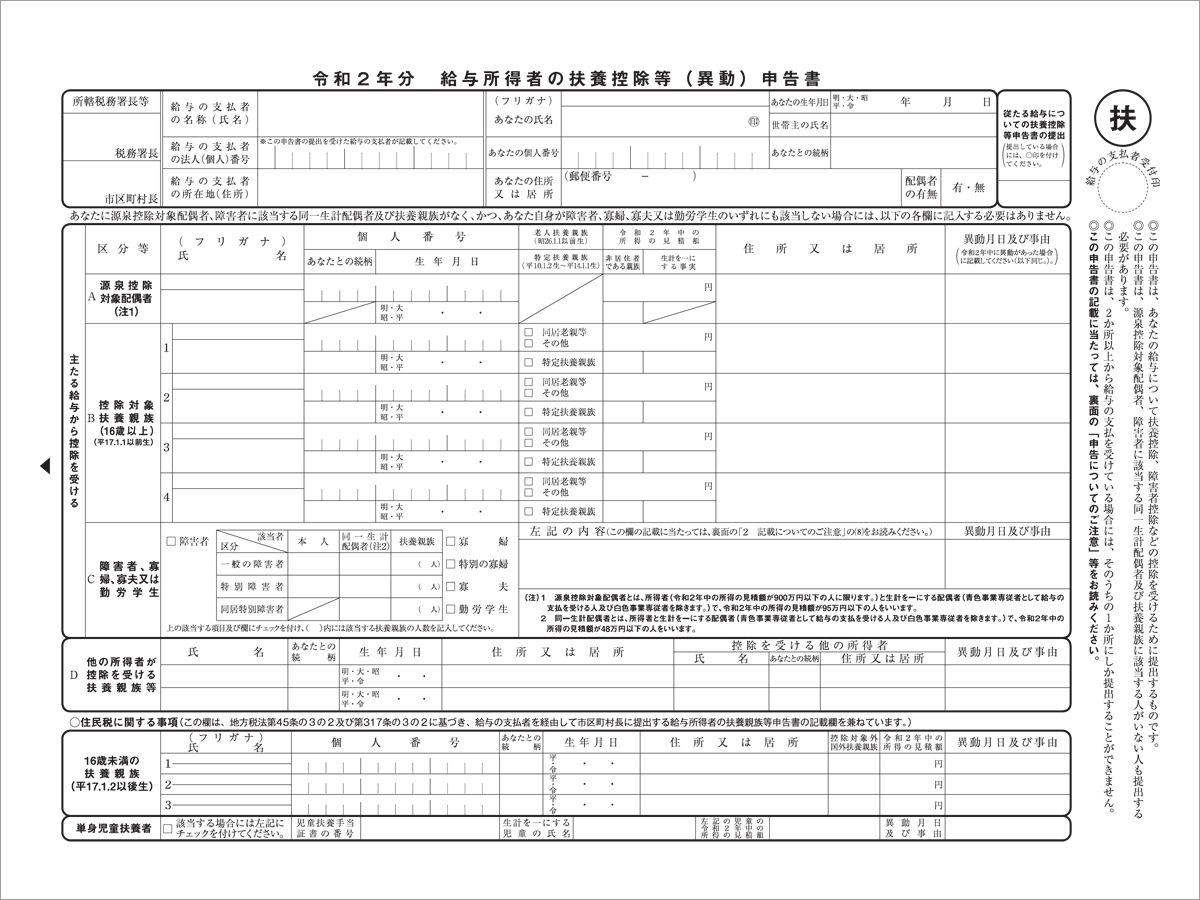

- 給与所得者の扶養控除等(異動)申告書

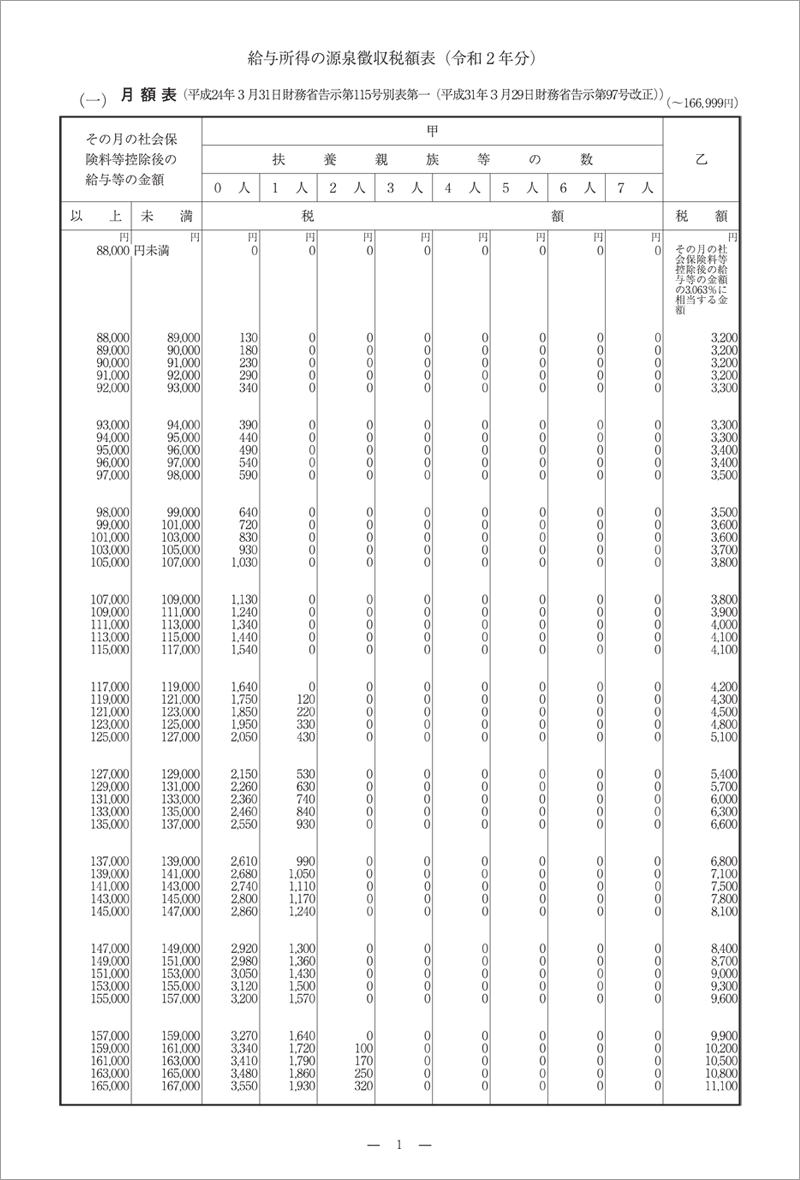

- 源泉徴収税額表

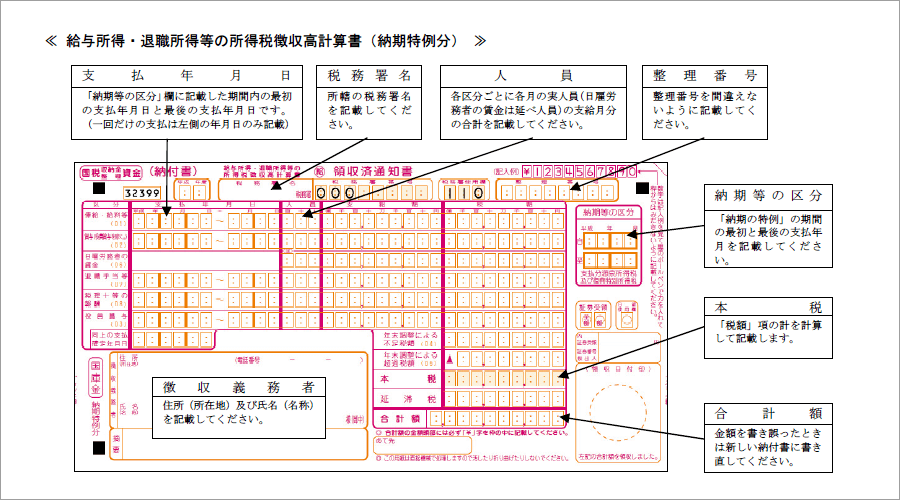

- 所得税徴収高計算書類(納付書)

- 所得税源泉徴収簿

補足すると、会社が従業員の代わりに所得税を納める制度を「源泉徴収」といいます。

所得税の徴収額

従業員のその月の給与額(社会保険加入者は保険料控除後の給与額です)と扶養親族の数に応じて所得税の徴収額が決まります。

まずは、従業員に「給与所得者の扶養控除等(異動)申告書」を配布して、扶養親族の数を申告してもらってください。

令和2年分 給与所得者の扶養控除等(異動)申告書 国税庁

申告書の様式は、[手続名]給与所得者の扶養控除等の(異動)申告|国税庁 からもダウンロードできます。記載例もダウンロードできるので申告書と一緒に配布すると親切かもしれません。

申告書を配布・回収したら、「源泉徴収税額表」を見てください。

給与所得の源泉徴収税額表(令和2年分) 国税庁

その月の給与額(行)と扶養親族の数(列)を照らし合わせると、所得税の徴収額が分かります。

所得税の納付方法

徴収した所得税などを「所得税徴収高計算書(納付書)」に記載して、金融機関もしくは税務署で納付します。

給与所得・源泉所得税の所得税徴収高計算書類(納期特例分) 国税庁

納付期限は、給与支払日の翌月10日まで。

ただし、従業員が常時10人未満の会社は、納期特例の認証を受けることで半年に1度まとめて納付することができます。

- 1月から6月までの分を7月10日まで

- 7月から12月までの分を翌年1月20日まで

納期特例の認証を受けるには、管轄の税務署に届出が必要です。

住民税の徴収について

住民税も従業員(役員、正社員、パートなど)個人が納める税金ですが、会社が従業員の給与から差し引いて納めることになっています。

会社設立後は、従業員が自分で住民税を納付している状態だと思うので、従業員の住む市区町村に問い合わせのうえ、普通徴収から特別徴収への切り替え手続きをしてください。

補足すると、

- 自分で住民税を納める制度を「普通徴収」

- 会社が従業員の代わりに住民税を納める制度を「特別徴収」

といいます。

原則は特別徴収ですが、例外的に普通徴収にできます。

東京都の全区市町村で一斉に平成29年度から特別徴収義務者の指定を実施します。ただし、次の理由【普A~普F】に該当する場合は、普通徴収にすることができます。

個人住民税と特別徴収について | 個人住民税の特別徴収推進ステーション | 個人住民税 | 東京都主税

- 普A 事業所の総従業員数が2人以下 (他の区市町村を含む事業所全体の受給者の人数で、以下の普B~普Fの理由に該当して普通徴収とする対象者を除いた従業員数)

- 普B 他の事業所で特別徴収

- 普C 給与が少なく税額が引けない。

- 普D 給与の支払が不定期(例:給与の支払が毎月でない。)

- 普E 事業専従者(個人事業主のみ対象)

- 普F 退職者又は退職予定者(5月末日まで)

- (休職等により4月1日現在で給与の支払を受けていない方を含みます。)

住民税の徴収額

住民税は前年1月から12月までの所得をもとに決まり、当年6月から翌年5月までの12回に分けて給与から徴収します。

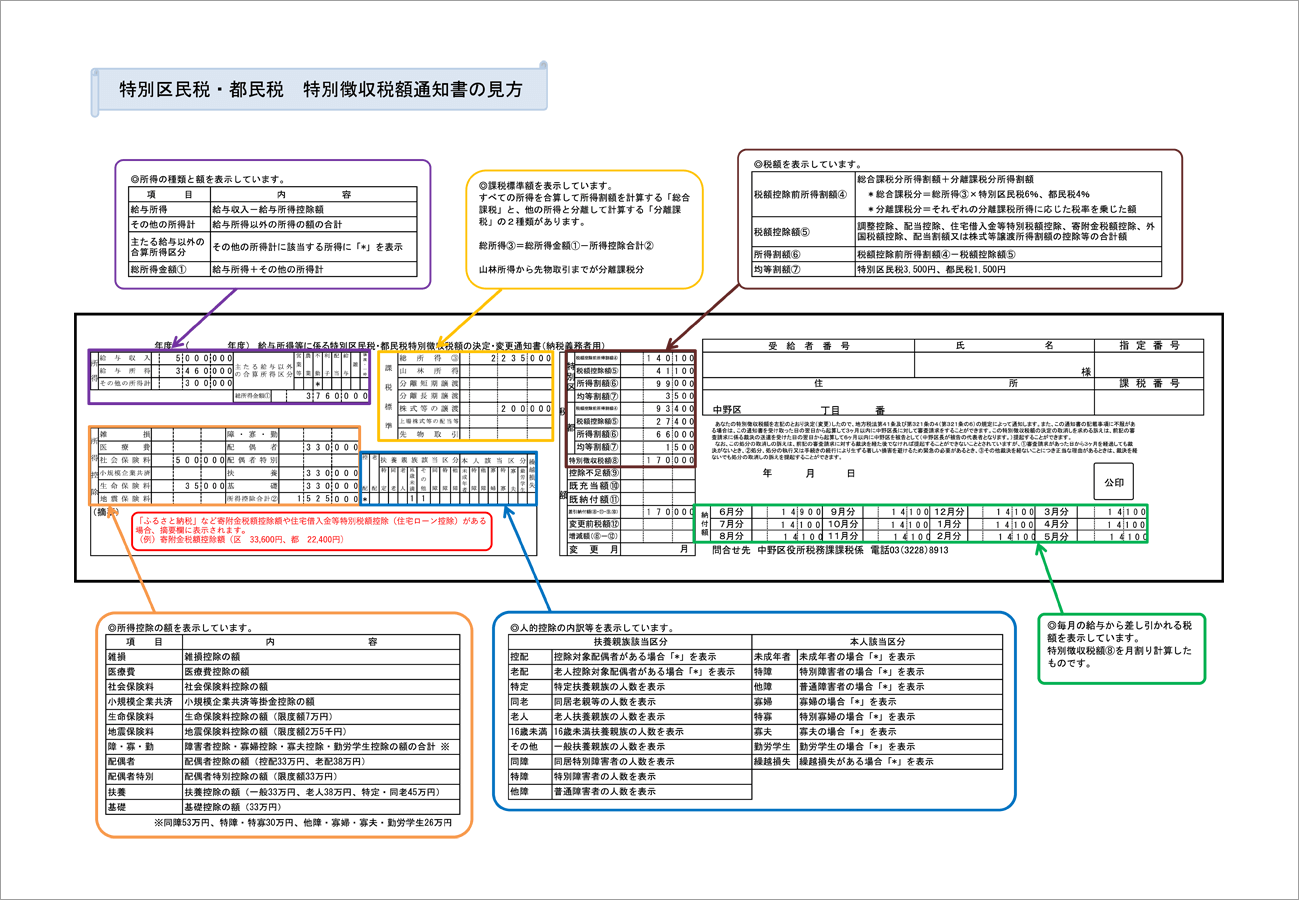

前述した特別徴収への切り替え手続きをすると、住民税の徴収額が記載された「特別徴収税額決定通知書」が郵送されてきます。

特別区民税・都民税 特別徴収税額通知書の見方 – 中野区

翌年以降については、年末調整をしたあと、市区町村に給与支払報告をすることで特別徴収税額決定通知書が郵送されてきます。

住民税の納付方法

従業員の住む市区町村から郵送されてくる納入書を持って、金融機関もしくは各市区町村(納税課窓口)で納付します。

納付期限は、給与支払日の翌月10日まで。

ただし、従業員が常時10人未満の会社は、納期特例の認証を受けることで半年に1度まとめて納付することができます。

- 6月から11月までの分を12月10日まで

- 12月から翌年5月までの分を翌年6月10日まで

納期特例の認証を受けるには、各市区町村に申請が必要です。

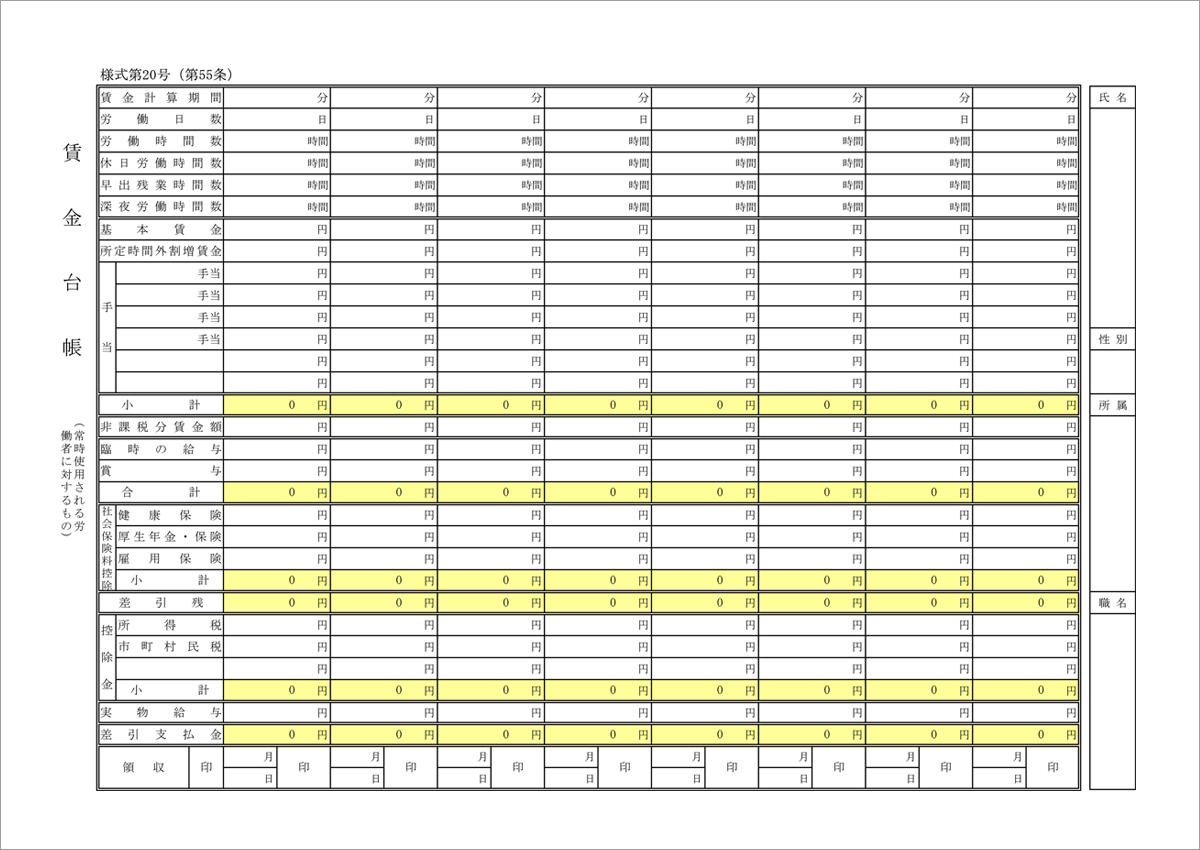

賃金台帳に所得税・住民税を記録する

従業員の給与額や差し引いた所得税、住民税などを賃金台帳に記録しておかなければなりません。

給与計算ソフトを使用して賃金台帳を作成している会社もありますが、僕は東京労働局の賃金台帳(Excelファイル)を利用しています。

賃金台帳 様式第20号 東京労働局

東京労働局の賃金台帳は、給与計算ソフトのように所得税や社会保険の控除額を自動計算してくれる機能はありませんが、関数・数式が設定されているので、意外と効率良く記録することができます。

控除とは、ある金額から一定の金額を差し引くことを指す。扣除ともいう。

控除 – Wikipedia

社会保険料については、次の記事に記載しています。

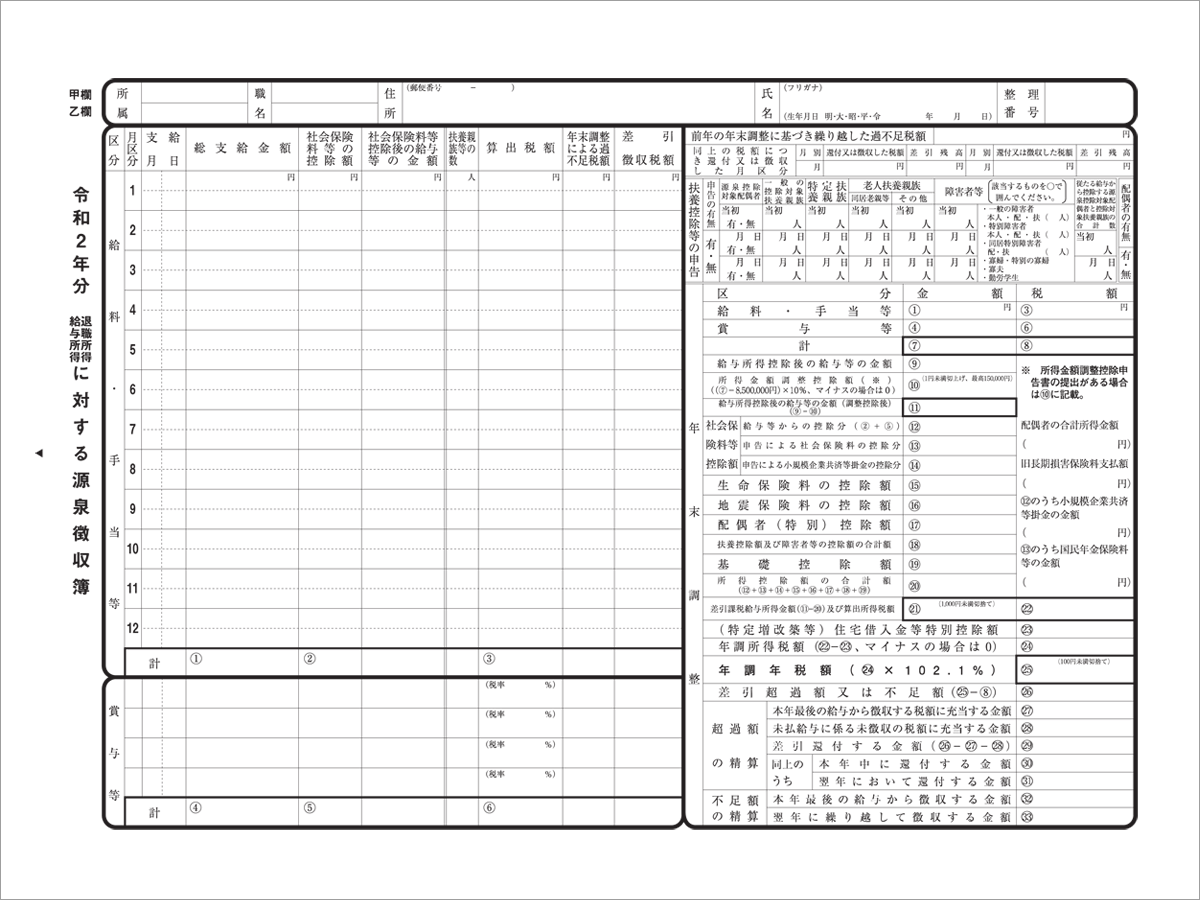

源泉徴収簿に記録する

源泉徴収簿は、スムーズに年末調整が行えるように国税庁が提供してくれている帳簿です。

令和2年分 給与所得・退職所得に対する源泉徴収簿 国税庁

源泉徴収簿の様式は、[手続名]給与所得・退職所得に対する源泉徴収簿の作成|国税庁からダウンロードできます。

記録義務はありませんが、毎月記録しておくことで、年末調整をするときに事務処理の負担が軽減されます。