はじめての年末調整!従業員に提出してもらう書類と計算方法

年末調整の流れや従業員に提出してもらう書類、源泉徴収簿での計算方法を書き留めておきます。

会社設立後、はじめて年末調整をする人の参考になれば幸いです。

年末調整について

年途中に従業員の給与が変わったり、扶養親族が増減したりすることがあるので、1年間の給与総額が確定した年末に、徴収した所得税の過不足額を求めて精算します。

この精算手続きのことを「年末調整」といいます。

年末調整の計算をして、

- 過分に徴収していた場合は従業員に還付

- 不足していた場合は従業員から追加で徴収

します。

年末調整の流れ

- 11月上旬:従業員に申告書を配布

- 11月下旬:従業員から申告書を回収

- 12月上旬:1年間の給与総額が確定

- 12月中旬:年末調整の計算

- 12月下旬:過不足額の精算

- 1月中旬:所得税徴収高計算書(納付書)の提出

従業員に申告書を提出してもらう

扶養控除のほかに、生命保険や地震保険、住宅ローンも所得控除の対象になるため、従業員に保険料・借入金を申告してもらいます。

通常、従業員に提出してもらう申告書

- 給与所得者の基礎控除申告書(兼)給与所得者の配偶者控除等申告書(兼)所得金額調整控除申告書

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の保険料控除申告書

- 保険料控除証明書

申告書の様式は、年末調整がよくわかるページ|国税庁からダウンロードできます。記載例もダウンロードできるので従業員に配布してあげると親切かもしれません。

保険料控除証明書は、毎年10月頃に保険会社から従業員に送付されています。

住宅ローンを支払っている従業員には次の申告書も提出してもらう

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書

- 住宅取得資金に係る借入金の年末残高等証明書

会社が住宅ローン控除の手続きをするのは、従業員が住宅ローンを組んだ2年目以降です。1年目は、従業員が各自で確定申告をする必要があります。

控除期間は通常10年間(特例措置の期間に入居した人は13年間)。

給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書は、確定申告をした年の10月頃に税務署から従業員に9年分(9枚)まとめて送付されています。

住宅取得資金に係る借入金の年末残高等証明書は、毎年10月~11月頃に住宅ローンを借入れた金融機関から従業員に送付されています。

扶養親族の増減を確認する

従業員に提出してもらった給与所得者の扶養控除等(異動)申告書で、扶養親族族の数に変更がないか確認します。

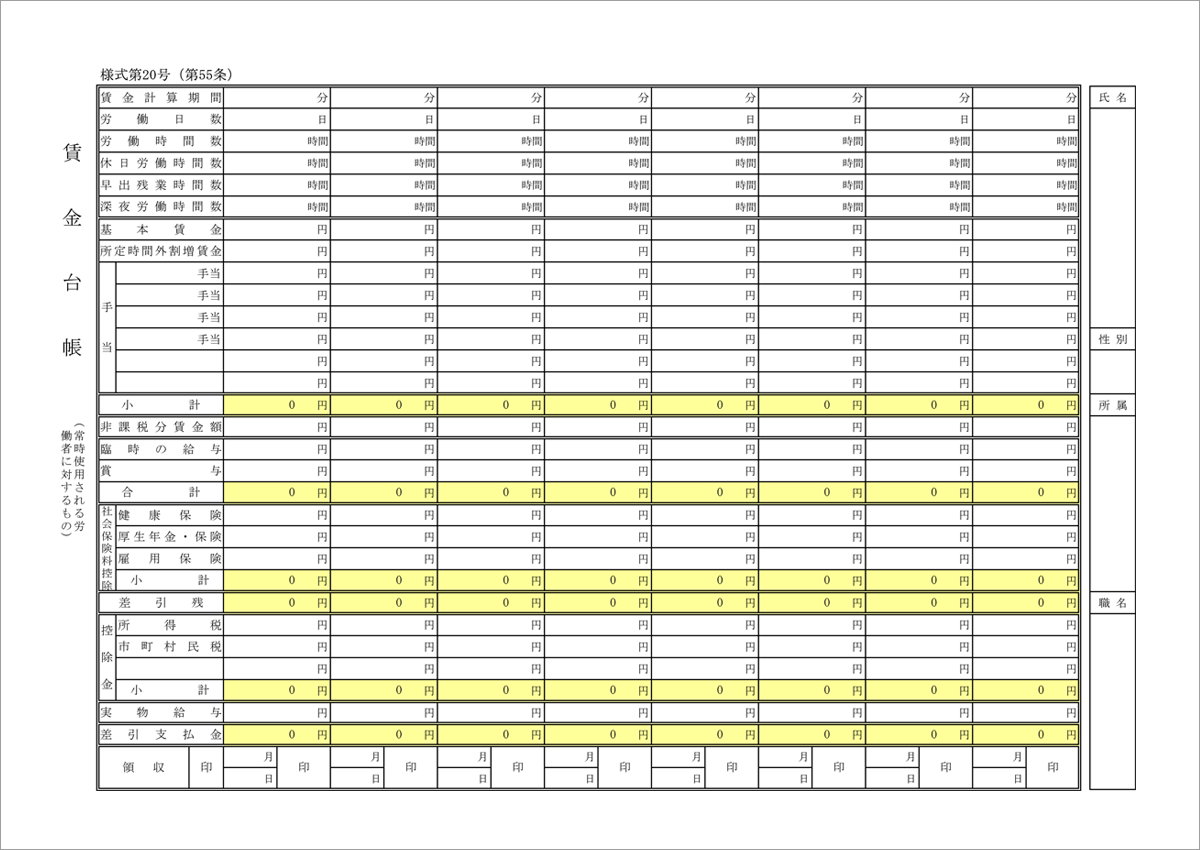

賃金台帳 様式第20号 東京労働局

扶養親族の数に変更があれば、賃金台帳の所得税の控除額を訂正してから年末調整の計算をします。

扶養親族の数に変更がなければ、そのまま年末調整の計算をします。

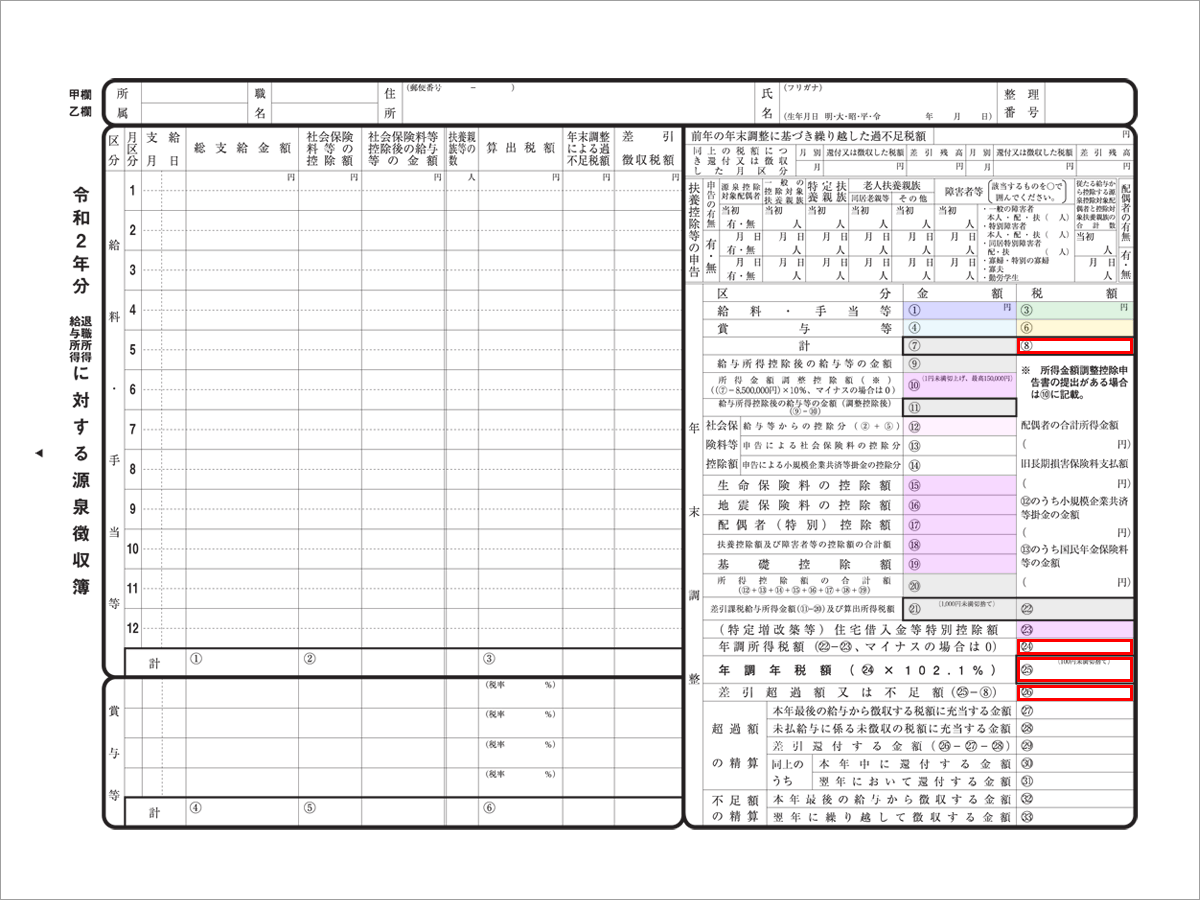

年末調整の計算

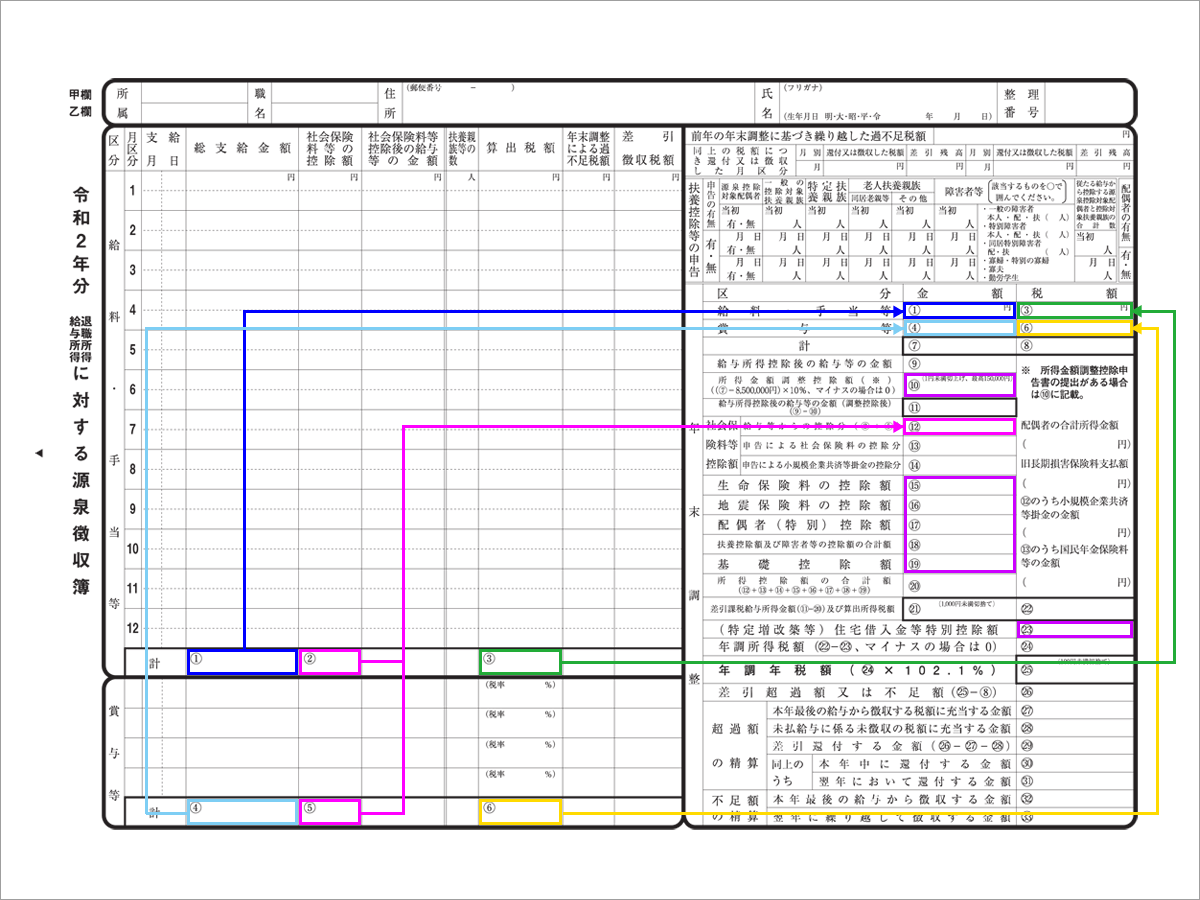

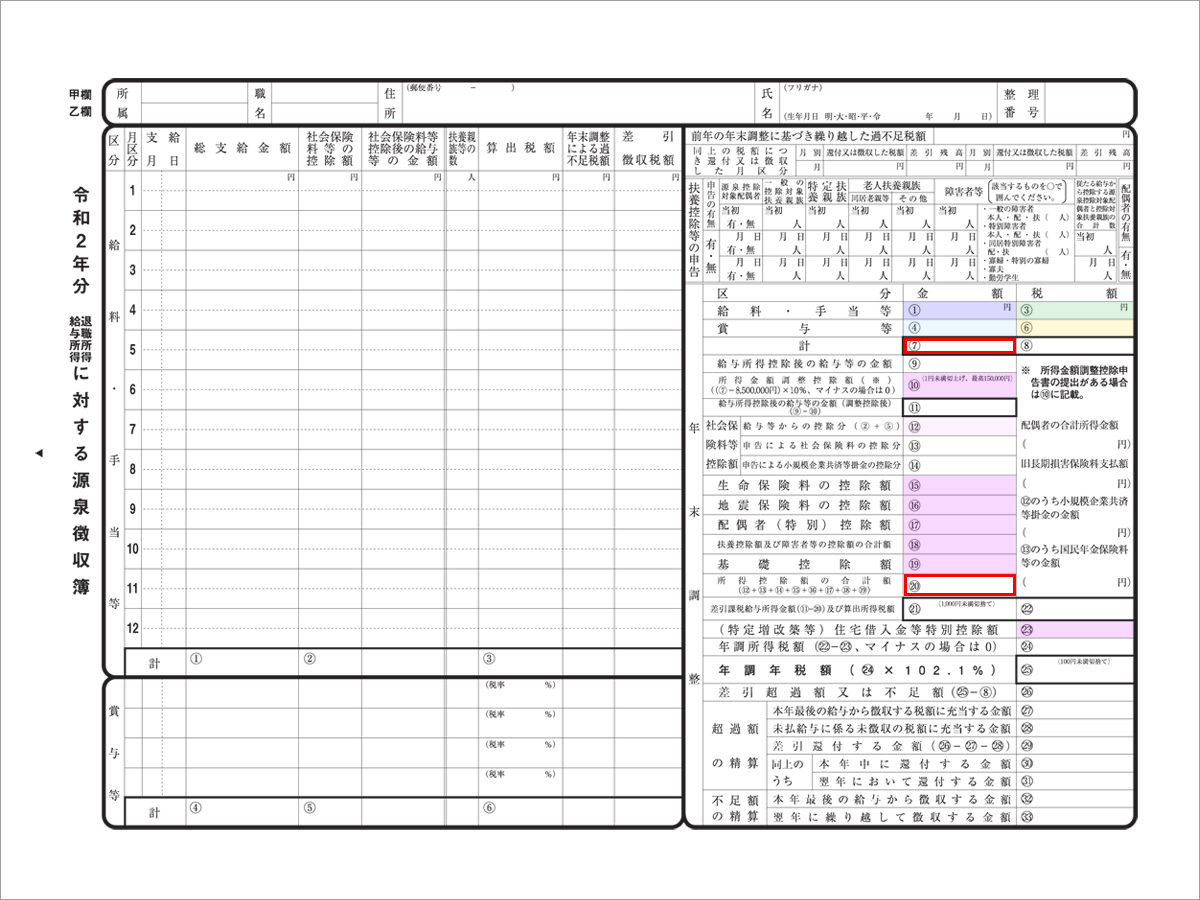

給与計算ソフトを使用した方が効率的かもしれませんが、ここでは国税庁が提供してくれている源泉徴収簿を使って過不足額を計算します。

まずは、賃金台帳と従業員に提出してもらった各申告書の

- 給与・手当等

- 賞与等

- 社会保険料の控除額

- 算出税額(所得税)

- 基礎控除額・配偶者控除額・所得金額調整控除額

- 生命保険料・地震保険料の控除額

- 住宅借入金特別控除額

を源泉徴収簿に転記します。

転記したら、

- 給料・手当等と賞与等の合計金額

- 所得税控除額の合計額

を求めます。

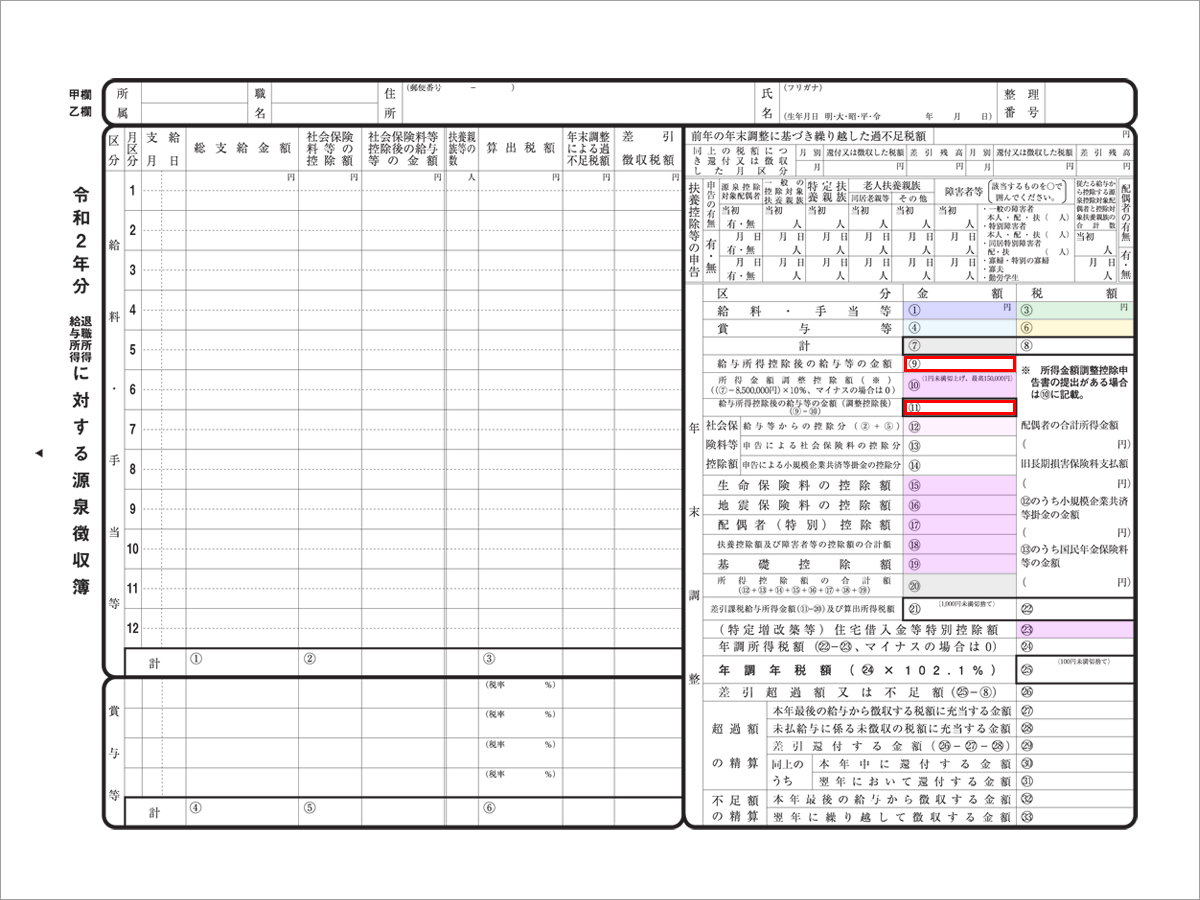

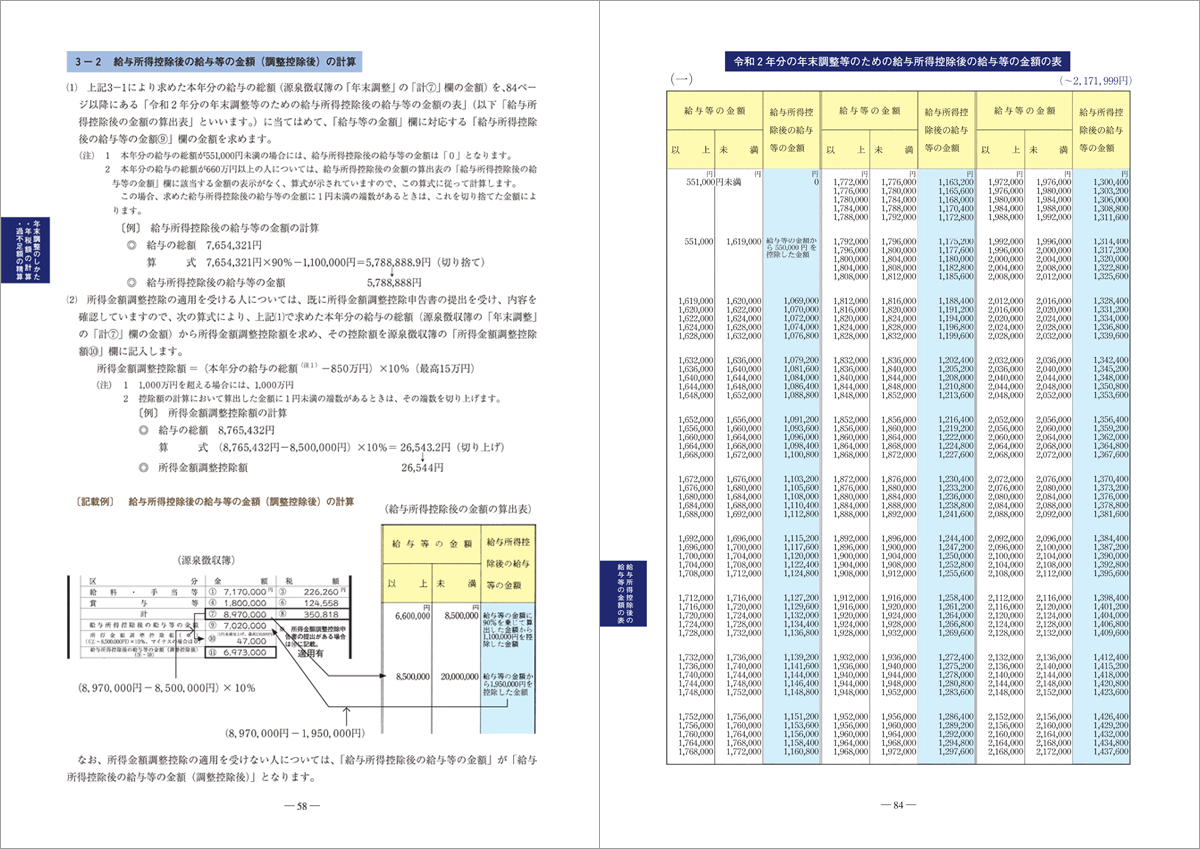

次に給与所得控除後の給与等の金額(調整控除額)を求めます。

給与所得控除後の給与等の金額(調整控除額)の計算 P58

令和2年分の年末調整のための給与所得控除後の給与等の金額の表 P84

年末調整のしかた 国税庁

給与所得控除後の給与等の金額は、「年末調整のしかた」の金額表を参照してください。

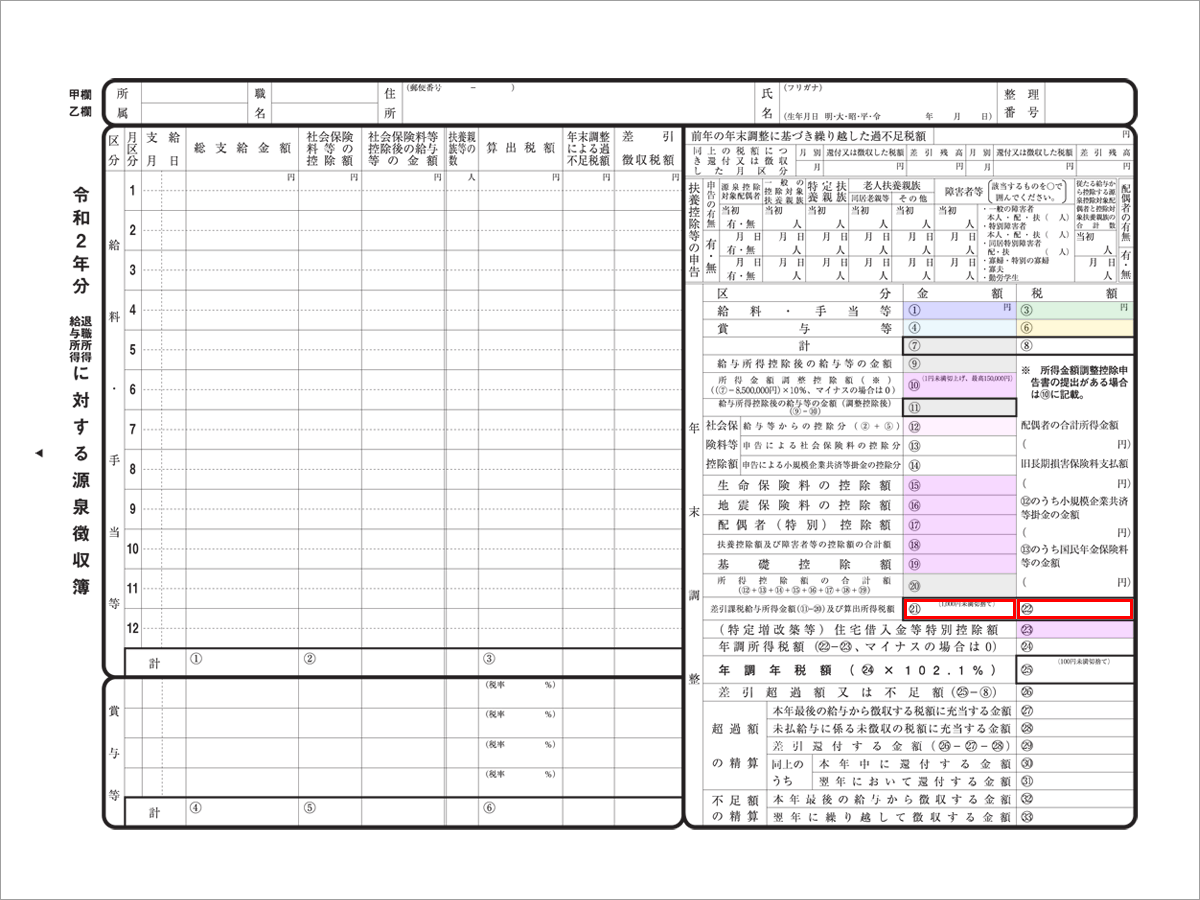

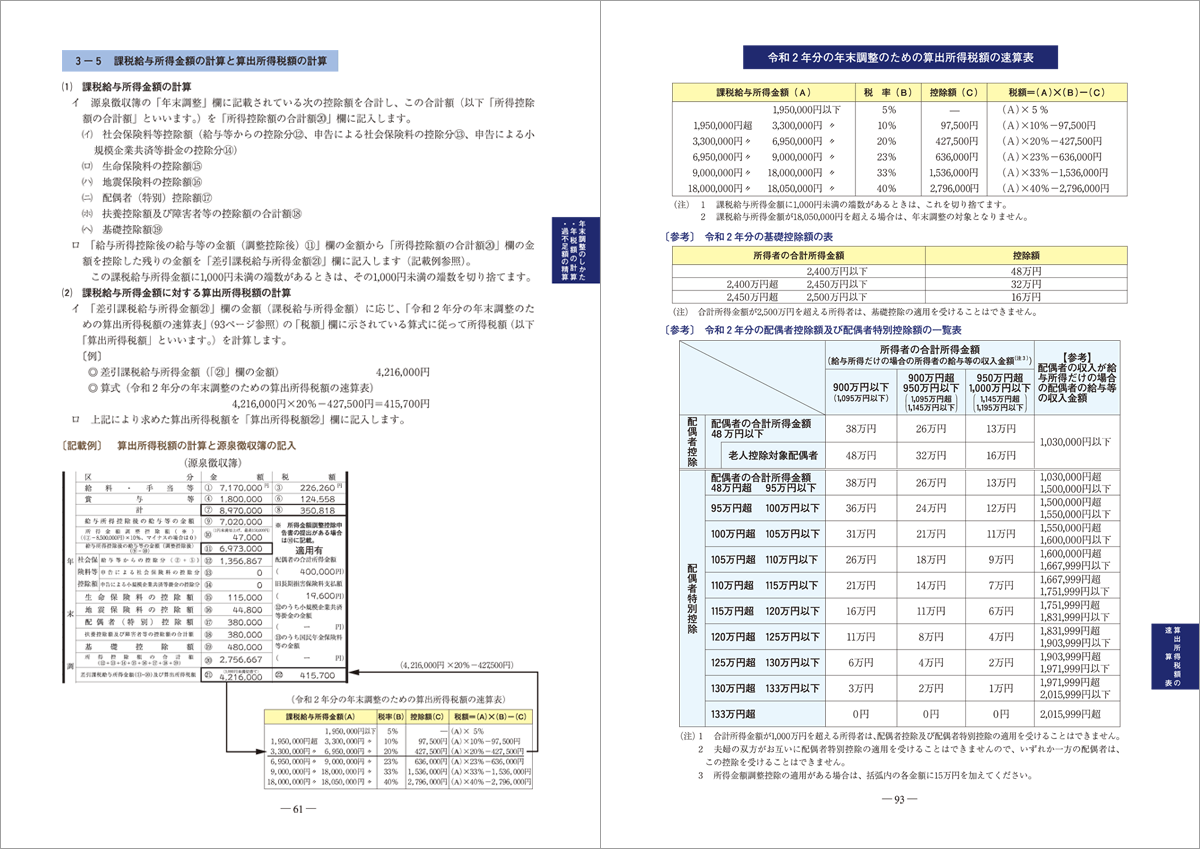

次に課税給与所得金額及び算出所得税額を求めます。

課税給与所得金額の計算と算出所得税額の計算 P61

令和2年分の年末調整のための算出所得税額の速算表 P93

年末調整のしかた 国税庁

算出所得税額は、「年末調整のしかた」の速算表を参照してください。

あとは、源泉徴収簿の計算式に従って差引超過額又は不足額を求めるだけです。

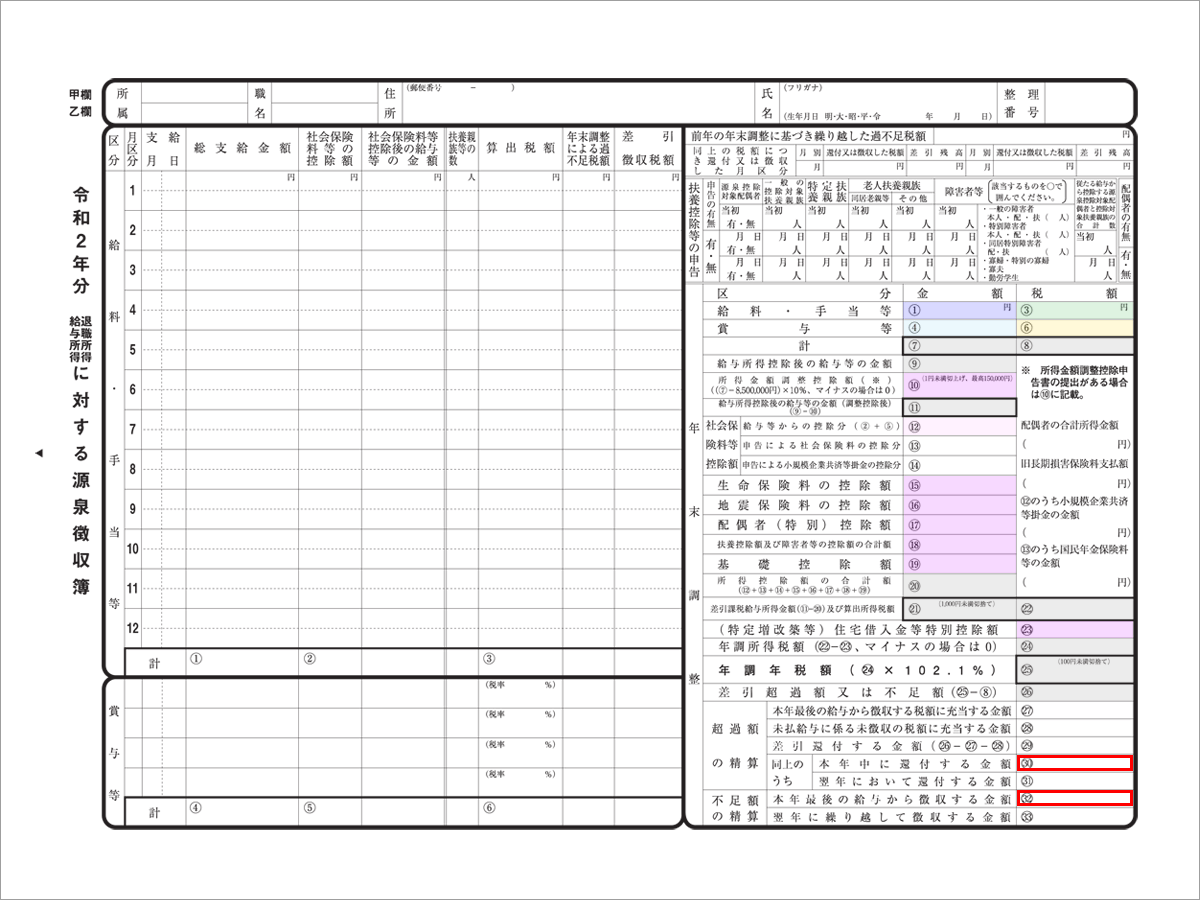

過不足額の精算

通常12月の給与で過不足額の精算をします。

徴収しすぎていたら従業員に還付して、足りなかったら追加で徴収します。

精算処理をいつ行うか明確に決められているわけではありません。年末調整の計算が遅れたら1月の給与で処理することもありますし、はじめから12月ではなく1月の給与で処理している会社もあると思います。

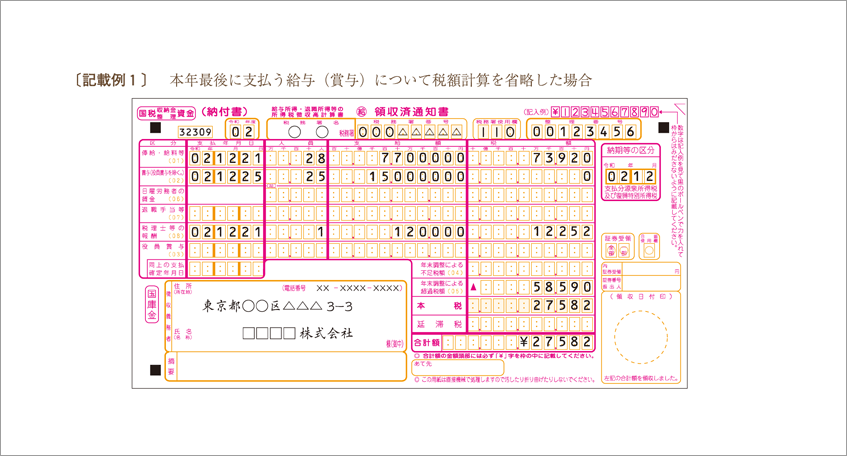

所得税徴収高計算書(納付書)の提出

所得税徴収高計算書(納付書)に過不足額を記載して税務署に提出します。

計算書をよく見ると、「年末調整による超過税額」「年末調整による不足税額」を記載する項目があるので確認してみてください。

次の記載例は一般用(毎月納付している会社用)ですが、納期特例用でも年末調整による超過税額・不足税額の書き方は同じです。

令和2年分 年末調整のしかた -P73- 記載例1 国税庁

納めすぎていた場合は、1月に納める所得税から過納額を差し引きます。不足していた場合は、1月に納める所得税と一緒に納付します。

計算書の提出・納付期限

- 一般の会社は1月10日まで

- 納期特例の会社は1月20日まで

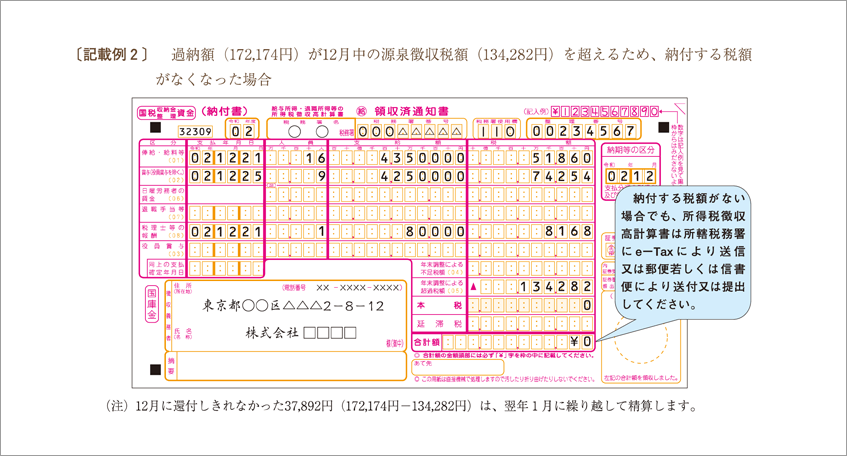

令和2年分 年末調整のしかた -P73- 記載例2 国税庁

1月に納める所得税よりも過納額のほうが多い場合は、1月に納める所得税をすべて差し引いて納付額を0円にします。そして、相殺しきれなかった過納額については2月に繰り越して精算します。

納期特例の会社は半年以上(7月まで)納税し過ぎの状態になってしまうため、次の書類を提出して還付を受けます。

- 源泉所得税及び復興特別所得税の年末調整過納額還付請求書兼残存過納額明細書

- 過納額が生じた従業員の源泉徴収簿の写し(過納額が生じた年分と過納額を還付する年の2年分)